Die Leonardo-Aktie (ISIN: IT0003856405) zeigt sich nach einer Konsolidierungsphase wieder stark und könnte vor einer deutlichen Kursrallye stehen. Eine aktuelle Point&Figure-Analyse prognostiziert ein beeindruckendes Kursziel von über 80 Euro.

Produktinformation: Seminar im Schloss…weitere Infos finden Sie HIER!

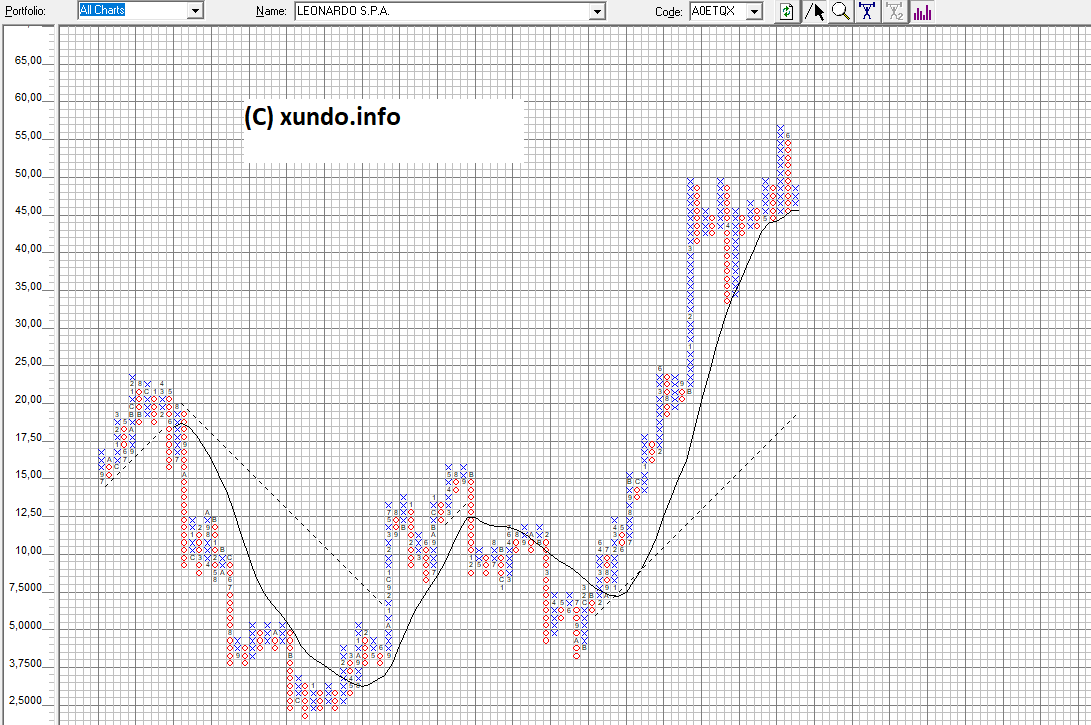

Technische Analyse: Rückkehr des Bullenmarktes für Leonardo

Nach einem jüngsten Rücksetzer und der darauffolgenden Erholung hat sich im Point&Figure-Chart ein neues, vertikal berechenbares Kursziel von über 80 Euro herauskristallisiert. Auf dem Weg dorthin sind die Marken von 50 Euro und die ehemaligen Allzeithochs bei rund 58 Euro wichtige Widerstände, die es zu überwinden gilt.

Das bullische Szenario würde bei einem Kursrutsch unter die 43 Euro-Marke beendet. Diese Schwelle bietet sich somit als sinnvoller Stopp-Loss an, um Risiken zu minimieren.

Produktinformation: Fire and Forget hat die 200% „geknackt“! Weitere Informationen: HIER KLICKEN!

Fundamentale Daten: Leonardo überzeugt auf ganzer Linie

Abseits der Charttechnik sprechen auch die fundamentalen Kennzahlen klar für Leonardo. Das Unternehmen präsentiert sich in Top-Verfassung und untermauert das positive Zukunftspotenzial:

- Stetig steigender Auftragseingang: Im ersten Quartal 2025 konnte Leonardo ein bemerkenswertes Wachstum des Auftragseingangs von +20,6 % verzeichnen. Das Book-to-Bill-Verhältnis von 1,7x ist ein starkes Signal und unterstreicht die solide Auftragslage. Mit einem Auftragsbestand von über 46 Milliarden Euro ist die Visibilität für zukünftige Umsätze exzellent.

- Beeindruckendes Umsatz- und EBITA-Wachstum: Die Umsatzerlöse stiegen im ersten Quartal 2025 um 14,9 %, während das EBITA (Ergebnis vor Zinsen, Steuern und Amortisation) sogar um 17,9 % zulegte. Die Unternehmensprognosen für das Gesamtjahr 2025 wurden bestätigt, mit erwarteten Umsätzen von ca. 18,6 Milliarden Euro und einem EBITA von ca. 1,66 Milliarden Euro.

- Verbesserter Cashflow und Schuldenabbau: Trotz saisonaler Effekte im ersten Quartal konnte der Free Operating Cash Flow (FOCF) verbessert werden. Der Konzern hat seine Nettoverschuldung deutlich reduziert, was die Effektivität der operativen Performance-Maßnahmen unterstreicht.

Strategische Ausrichtung und Schlüssel-Wachstumstreiber

Leonardo positioniert sich strategisch für die Zukunft und profitiert von mehreren starken Wachstumstreibern:

- Digitalisierung und Zukunftsfähige Technologien: Intensive Investitionen in digitale Technologien, Künstliche Intelligenz (KI) und Cybersecurity stärken die Wettbewerbsfähigkeit von Leonardo als Schlüssellieferant im digitalisierten Verteidigungssektor.

- Strategische Allianzen: Die bedeutende Kooperation mit Rheinmetall zur Gründung des Joint Ventures Leonardo Rheinmetall Military Vehicles (LRMV) ab 2025 ist ein Game Changer. Ziel ist die Produktion neuer Kampf- und Schützenpanzer für das italienische Heer und den Export, was entscheidend für das Wachstum im europäischen Rüstungsmarkt ist.

- Stärkung der Kernkompetenzen: Der Konzern fokussiert sich auf die Luftfahrttechnologie, Verteidigungssysteme und den Hubschrauberbau (z.B. positive Ergebnisse der Verticon 2025 für Leonardo Helicopters).

- Ausbau der US-Präsenz: Durch die erfolgreiche US-Tochter Leonardo DRS wird die Position auf dem wichtigen nordamerikanischen Verteidigungsmarkt weiter gefestigt.

- Geopolitische Lage als Rückenwind: Die anhaltende globale Unsicherheit und die damit verbundenen steigenden Verteidigungsbudgets in Europa und weltweit schaffen ein äußerst günstiges Marktumfeld. Viele europäische Länder modernisieren und erweitern ihre Streitkräfte, wovon Leonardo als großer europäischer Akteur direkt profitiert.

Analysten zeigen sich optimistisch

Der Konsens von über 32 nationalen und internationalen Banken signalisiert ein durchschnittliches Kursziel von 61,80 Euro für die Leonardo-Aktie (Stand Mai 2025), was ein signifikantes Aufwärtspotenzial im Vergleich zum aktuellen Kurs bedeutet. Die Mehrheit der Analysten empfiehlt die Aktie zum Kauf.

Ihr Jörg Mahnert