Nvidia hat gestern Abend einmal mehr bewiesen, dass das Unternehmen in einer ganz eigenen Liga spielt. Mit einem Rekordumsatz von über 68 Milliarden Dollar und einer Gewinnprognose, die selbst die kühnsten Träume vieler Marktexperten übertraf, lieferte CEO Jensen Huang eigentlich ein perfektes Zahlenwerk ab. Die Nvidia-Aktie ist das unangefochtene Herzstück des weltweiten KI-Booms, und doch blieb die große Kursparty aus. Nachbörslich gaben die Gewinne schnell wieder nach. Das liegt vor allem daran, dass an der Wall Street die Messlatte mittlerweile in schwindelerregender Höhe hängt – und die Luft dort oben wird spürbar dünner.

Der Fluch der eigenen Perfektion

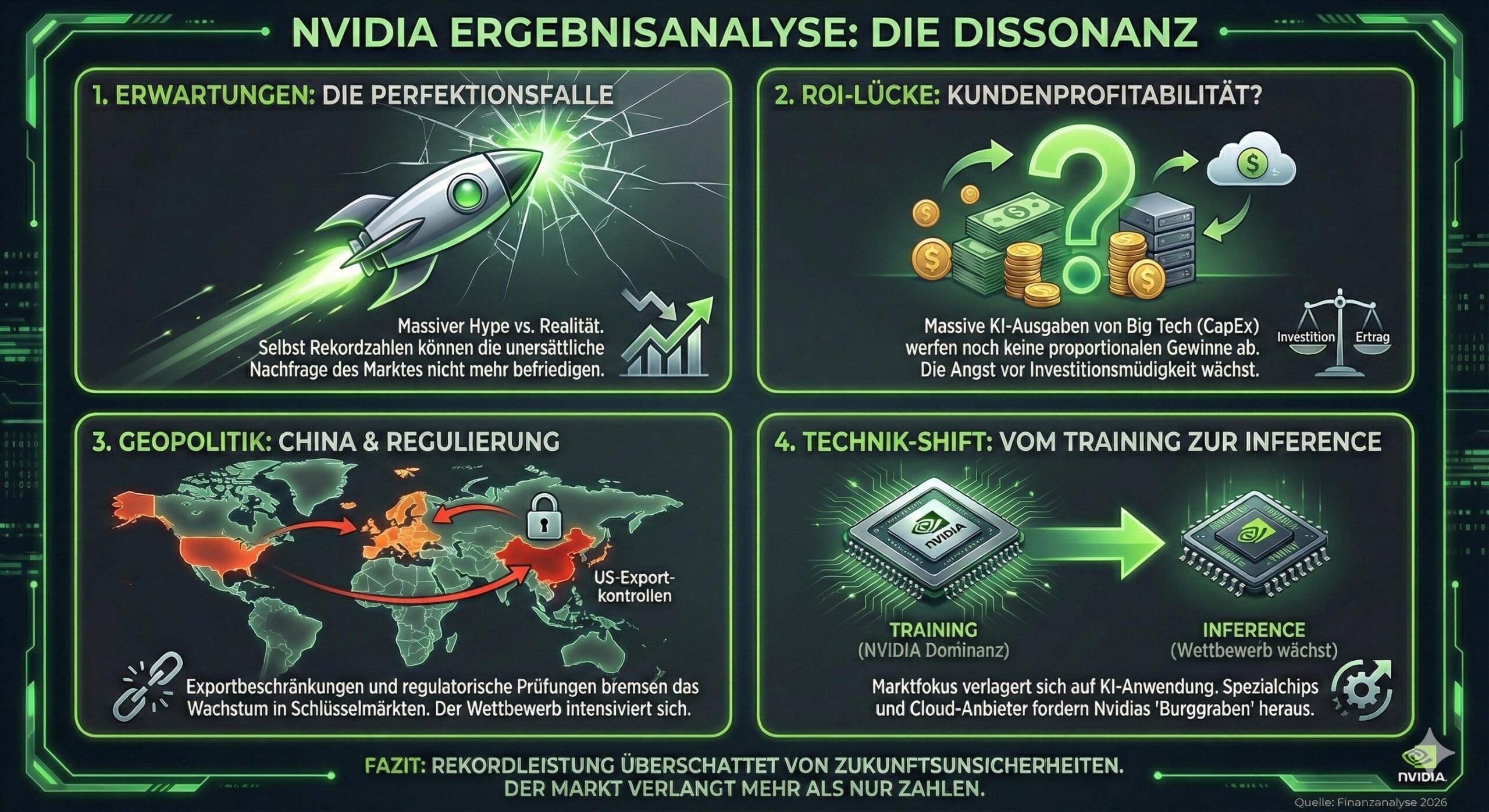

Das Hauptproblem für Nvidia ist so simpel wie brutal: Die Aktie ist „priced for perfection“. Die Erwartungen der Anleger waren im Vorfeld so gewaltig, dass selbst ein deutliches Übertreffen der offiziellen Schätzungen nur noch als absolutes Pflichtprogramm wahrgenommen wurde. In den Handelsräumen wurde auf sogenannte „Whisper Numbers“ gehofft – inoffizielle Ziele, die noch einmal massiv über den Prognosen der Analysten lagen. Da diese Ziele nicht vollkommen pulverisiert wurden, setzten unmittelbar Gewinnmitnahmen ein. Anleger fragen sich zunehmend, wie lange dieses exponentielle Wachstum noch anhalten kann, bevor unweigerlich eine Phase der Sättigung eintritt.

Die Gretchenfrage nach dem ROI der Kunden

Hinter den Kulissen wächst die Skepsis bezüglich der tatsächlichen Rentabilität (ROI) von KI-Investitionen bei den Nvidia-Großkunden. Während Jensen Huang prächtig an den „Schaufeln für den Goldrausch“ verdient, suchen die Tech-Giganten wie Microsoft, Amazon und Alphabet noch immer nach dem massenhaften finanziellen Durchbruch ihrer eigenen KI-Anwendungen. Analysten kritisieren, dass der enorme Investitionseifer der Cloud-Anbieter irgendwann abebben könnte, wenn die Milliarden für H200- oder Blackwell-Chips nicht zeitnah in entsprechende Software-Umsätze fließen. Diese Sorge vor einer „Investitionsmüdigkeit“ lastet schwer auf dem Ausblick für das laufende Jahr.

Das Gesetz der großen Zahlen

Ein weiterer Kritikpunkt betrifft das mathematische Wachstumstempo an sich. Zwar wächst Nvidia weiterhin beeindruckend, doch die prozentualen Zuwachsraten beginnen sich zwangsläufig abzuschwächen. Wer jedes Jahr seinen Umsatz verdoppelt, stößt irgendwann an die natürlichen Grenzen des Weltmarktes. Analysten merken an, dass die Ära des „Triple-Digit-Growth“ (dreistelliges Wachstum) langsam ihrem Ende entgegengeht. Für eine Aktie, die mit einem extrem hohen Kurs-Gewinn-Verhältnis bewertet wird, ist dieser Übergang von „hyper-explosiv“ zu „stark wachsend“ oft ein schmerzhafter Prozess für den Aktienkurs.

Skepsis beim zirkulären KI-Kreislauf

Besonders kritische Stimmen beäugen die jüngsten Deals mit Partnern und Startups. Es gibt Vorwürfe über die zirkuläre Natur einiger Geschäfte: Nvidia investiert Milliarden in junge KI-Unternehmen, die im Gegenzug genau dieses Kapital nutzen, um wiederum Nvidia-Chips zu kaufen. Kritiker befürchten, dass dies die Nachfrage künstlich aufbläht und die fundamentale Basis der gesamten Branche riskanter macht, als es die glänzenden Bilanzen vermuten lassen. Diese mangelnde Transparenz bei der Herkunft der Aufträge führt bei vielen institutionellen Anlegern zu einer spürbaren Vorsicht und drückt auf die Stimmung.

Die China-Bremse und regulatorische Hürden

Trotz der technologischen Dominanz bleibt das China-Geschäft ein wunder Punkt in der Nvidia-Bilanz. Die ständigen Verschärfungen der US-Exportkontrollen zwingen das Unternehmen dazu, technisch abgespeckte Versionen ihrer Chips für den chinesischen Markt zu entwickeln. Analysten weisen darauf hin, dass die Konkurrenz vor Ort – allen voran Huawei – diese Lücke immer geschickter nutzt. Nvidia verliert in einem der wichtigsten Märkte der Welt schleichend an Boden, was langfristig die globale Vormachtstellung gefährden könnte. Zudem beobachten Wettbewerbshüter in den USA und Europa die Marktmacht des Konzerns immer genauer, was das Risiko für künftige Klagen erhöht.

Der Wandel von Training zu Inference

Ein technischer Kritikpunkt der Experten bezieht sich auf den strukturellen Shift im KI-Markt. Bisher lag der Fokus fast ausschließlich auf dem „Training“ großer Sprachmodelle, wofür Nvidias GPUs absolut unverzichtbar sind. Doch der Markt bewegt sich nun mit großen Schritten in Richtung „Inference“ – also die eigentliche Anwendung der Modelle im Alltag. In diesem Bereich ist die Konkurrenz durch spezialisierte ASICs und die Eigenentwicklungen der Cloud-Anbieter deutlich größer. Analysten warnen, dass Nvidia hier nicht mehr denselben uneinnehmbaren „Burggraben“ besitzt wie beim reinen Training der Modelle. Das könnte die Margen in der Zukunft unter Druck setzen.

Grafik anklicken und in Originalgröße sehen!

Fazit: Ist der Gipfel erreicht?

Zusammenfassend lässt sich sagen: Nvidia ist momentan ein Opfer des eigenen gigantischen Erfolgs. Die Zahlen waren objektiv betrachtet hervorragend, aber die Phantasie der Anleger ist aktuell schneller als die Realität der Produktion und der Marktsättigung. Die kommenden Quartale werden zeigen müssen, ob die KI-Revolution tatsächlich die versprochenen Gewinne bei den Endnutzern abwirft oder ob wir gerade den Gipfel der Euphorie überschritten haben. Die Nvidia-Aktie bleibt das Barometer für eine ganze Branche – und dieses Barometer zeigt gerade erste Anzeichen von stürmischem Wetter.

Jörg Mahnert